Beschrijving

Via deze financieringscampagne wil NovaLiving maximaal € 150.000 ophalen. Er is 1 aangeboden leningstype: de gestandaardiseerde achtergestelde lening met opschortende voorwaarde (hierna "crowdlening").

Niet-ervaren beleggers beschikken over een wettelijke bedenktijd van vier kalenderdagen, waarin zij hun investering zonder opgave van reden en kosteloos kunnen herroepen.

Waarom investeren?

- Korte looptijd gecombineerd met hoog rendement: De campagne heeft een uitzonderlijk korte looptijd van 2 jaar en een jaarlijks rendement van 10% bruto.

- Energetische upgrades met focus op betaalbaar wonen: NovaLiving focust op appartementen in goed onderhouden appartementsblokken uit de jaren 70 en 80, waar via gerichte renovaties extra woonkwaliteit en commerciële meerwaarde wordt gecreëerd.

- Complementair ondernemersduo met relevante ervaring en met een gedeelde passie voor de bouw: Anna Sowinska combineert ruim 10 jaar finance-ervaring met een scherpe blik op renovatie, terwijl Siegfried Verbeeck meer dan 30 jaar aan managementervaring en technische renovatiekennis inbrengt.

- Bewezen renovatie track record met eigen kapitaal: Vòòr NovaLiving realiseerden de oprichters al meerdere residentiële renovatieprojecten in eigen beheer, met succesvolle renovaties, EPC-upgrades en duidelijke waardeverhoging.

- Sterk vertrouwen via eigen middelen en bankfinanciering: De eerste projecten worden gefinancierd via eigen middelen, aangevuld met bancaire financiering, wat het vertrouwen in het model versterkt.

- Laag overheadmodel met focus op herinvestering: De oprichters nemen voorlopig geen loon op uit de vennootschap en herinvesteren beschikbare middelen maximaal in verdere groei.

- Duidelijke hefboom voor verdere opschaling: Met Winwinner kan NovaLiving meerdere projecten parallel realiseren en sneller eigen vermogen opbouwen.

Historiek

NovaLiving Belgium werd in 2025 opgericht door Anna Sowinska en Siegfried Verbeeck. Wat begon vanuit een persoonlijke interesse in renovatie en woonoptimalisatie, groeide de voorbije jaren uit tot een doordachte aanpak waarbij residentiële appartementen via slimme aankopen, energetische upgrades en efficiënte renovaties in waarde worden verhoogd.

Nog vóór de oprichting van de vennootschap bouwden beide oprichters privatief al een eerste track record op met meerdere renovatieprojecten in onder meer Merksem, Mechelen, Wilrijk, Willebroek en Oostakker. Daarbij werden woningen en appartementen aangekocht, gerenoveerd en verkocht of tijdelijk verhuurd, telkens met focus op EPC-verbetering, woonkwaliteit en waardeverhoging.

In 2025 werd die ervaring geprofessionaliseerd via NovaLiving Belgium. Het eerste project binnen de vennootschap werd reeds opgestart in Merksem, waarna verdere projecten in voorbereiding zijn. Via deze financieringsronde wil NovaLiving sneller meerdere projecten parallel realiseren en zo gecontroleerd verder opschalen.

Activiteiten

NovaLiving Belgium richt zich vandaag op het aankopen, renoveren en opnieuw commercialiseren van residentiële appartementen in de regio Antwerpen. Daarbij focust het bedrijf op goed onderhouden appartementsblokken uit de jaren 70 en 80, waar via een doordachte aankoopstrategie interessante opportuniteiten gevonden kunnen worden.

Binnen elk project neemt NovaLiving de volledige regie in handen, van marktanalyse en aankoop tot renovatiecoördinatie en verkoop. De renovaties richten zich op energetische verbeteringen, technische conformiteit en hedendaagse afwerking, zodat kopers een instapklare woning krijgen zonder bijkomende renovatiestress. De appartementen behoren tot een betaalbaar prijssegment, waardoor ze ideaal zijn als opstap voor jonge koppels of alleenstaanden.

Door te werken met een herkenbaar renovatiemodel, vaste processen en een duidelijke focus op appartementen met gelijkaardige indelingen, kan NovaLiving efficiënt budgetteren, sneller schakelen en projecten op een gecontroleerde manier uitvoeren. Die aanpak vormt vandaag de operationele basis voor verdere schaalvergroting.

Groeiplannen

NovaLiving Belgium bevindt zich vandaag in een duidelijke opschalingsfase. Door de combinatie van eigen middelen en bancaire financiering werd een eerste professionele basis gelegd, maar zonder bijkomende financiering blijft het aantal gelijktijdige projecten beperkt. Met deze campagne wil NovaLiving de stap zetten naar meerdere parallelle renovatieprojecten en zo sneller eigen vermogen opbouwen.

De opgehaalde financiering via Winwinner zal voornamelijk ingezet worden voor de aankoop en opstart van bijkomende appartementen. Per project wordt slechts een beperkt deel van het opgehaalde bedrag ingezet, waardoor het kapitaal als hefboom kan dienen om meerdere opportuniteiten sneller te realiseren en scherper te onderhandelen bij aankoop.

Op langere termijn wil NovaLiving zijn renovatiemodel verder standaardiseren en gecontroleerd opschalen in stedelijke regio’s. Door sneller te roteren tussen aankoop, renovatie en verkoop, wil het bedrijf een schaalbaar model uitbouwen waarbij gerealiseerde winsten systematisch opnieuw ingezet worden in volgende projecten.

Aanbod

of vennootschap

* Op ontvangen interesten tussen Belgische vennootschappen is geen roerende voorheffing verschuldigd. De leninggever ontvangt dan een bruto interest die wordt opgenomen als belastbaar inkomen van de vennootschap. De voorwaarden om in aanmerking te komen voor de vrijstelling van roerende voorheffing zijn op deze pagina terug te vinden.

** Er is geen maximum inschrijvingsbedrag per belegger, met dien verstande dat een belegger niet kan inschrijven voor een bedrag dat hoger is dan het maximale bedrag van de aanbieding.

Financieel

Bedrijfsgegevens

Financiering

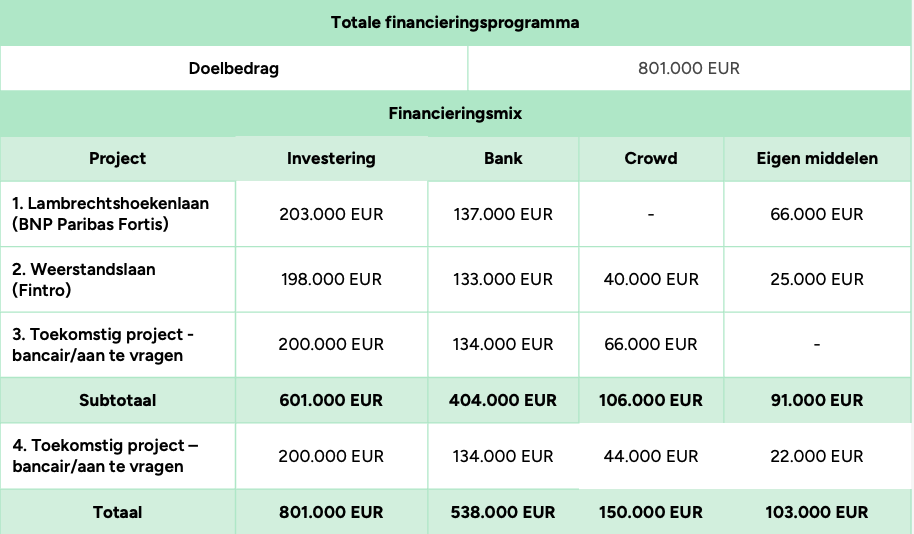

Een eerste appartement is reeds aangekocht. De aankoop en renovatie hiervan wordt gefinancierd via een bankkrediet en eigen middelen, waarna het pand te koop zal worden aangeboden.

Voor het tweede appartement is een verkoopovereenkomst ondertekend en het bankkrediet is toegekend. Het verlijden van de akte staat gepland voor juni 2026. Voor dit tweede project zal naar verwachting € 40.000 van de crowdlening worden aangewend, in combinatie met het bankkrediet en de reeds gestorte eigen middelen (€ 25.000).

Indien het minimum bedrag van de campagne wordt behaald, kan € 35.000 van de crowdlening worden ingezet voor een derde project. Voor de realisatie hiervan is, naast bankfinanciering, een aanvullend bedrag van € 66.000 vereist. Dit project kan bijgevolg worden opgestart zodra de campagne minimaal € 106.000 ophaalt.

Mocht dit doel niet bereikt worden, dan zal het project alsnog worden uitgevoerd zodra er extra middelen beschikbaar komen. Dit is mogelijk via de geplande verkoop van project 1 of project 2 tegen het einde van het jaar.

Daarnaast kunnen er privémiddelen (tot € 100.000) vrijkomen uit de verkoop van vastgoed in persoonlijke naam. Bij het behalen van het maximum bedrag van € 150.000 kan de uitvoering van het derde project gegarandeerd worden en kan mogelijk zelfs een vierde project worden aangevat.

Financiële analyse

Privé werden al vijf appartementen aangekocht en gerenoveerd. Eén ervan wordt gebruikt als eigen woning, twee staan nog te koop en worden tijdelijk verhuurd en twee appartementen (Willebroek en Oostakker) werden inmiddels verkocht met een meerwaarde van € 15.000 en € 67.000.

De vennootschap werd in november 2025 opgericht met een kapitaalinbreng van € 66.000 en er werd nog een omzet gerealiseerd vorig jaar. De verkoop van het eerste project, een appartement aan de Lambrechtshoekenlaan te Merksem, is voorzien voor 2026. Voor het tweede, een appartement aan de Weerstandslaan te Hoboken, wordt een verkoop uiterlijk in maart 2027 verwacht, hoewel een eerdere realisatie in 2026 niet uitgesloten is. Dit laatste scenario zou de cashflow binnen het huidige boekjaar nog versterken. Per project wordt een brutowinst van ca. € 40.000 verwacht. Naast de operationele kosten (zoals verzekeringen, belastingen, overhead, representatie, intresten en bankkosten) die geraamd worden op circa € 4.000/m worden er geen uitkeringen gedaan.

Met de Winwinner-campagne beoogt de vennootschap de projectfrequentie op te drijven naar drie à vier projecten per jaar. Terwijl de huidige analyse uitgaat van één project in 2026 en drie projecten in 2027, zal dit tempo dankzij de crowdlening verder worden opgeschaald.

Met de opbrengst van de verkoop van de eerste twee of drie projecten, zal de crowdlening op 2 jaar worden terugbetaald.

Risico's

Type 1 - projectrisico

- Verkooprisico van gerenoveerde appartementen: Het businessmodel van NovaLiving steunt op de aankoop, renovatie en wederverkoop van appartementen binnen een relatief korte termijn. Indien appartementen trager verkocht worden dan verwacht of tegen een lagere prijs verkocht moeten worden, kan dit de kasstromen en rendabiliteit van projecten negatief beïnvloeden. Dit kan de snelheid van verdere opschaling vertragen. NovaLiving beperkt dit risico door te focussen op betaalbare appartementen in stedelijke regio’s en door renovaties uit te voeren met aandacht voor EPC-verbetering en marktconforme afwerking.

- Renovatie- en uitvoeringsrisico: De onderneming voert meerdere renovatieprojecten uit waarbij onverwachte technische problemen, prijsstijgingen of vertragingen kunnen optreden. Indien renovaties duurder uitvallen of langer duren dan voorzien, kan dit de vooropgestelde winstmarges verminderen. Dit kan een impact hebben op de rendabiliteit en timing van volgende projecten. NovaLiving beperkt dit risico door te werken met een vaste aannemer, gestandaardiseerde renovatieprocessen en vooraf uitgewerkte budgetten.

- Opschalingsrisico bij parallelle projecten: NovaLiving wil meerdere renovatieprojecten gelijktijdig realiseren om sneller schaalgrootte op te bouwen. Indien de onderneming sneller groeit dan de interne organisatie aankan, kan dit leiden tot operationele inefficiënties of vertragingen in projectopvolging. Dit kan de kwaliteit en winstgevendheid van projecten beïnvloeden. De onderneming beperkt dit risico door gecontroleerd op te schalen en te werken met een herkenbaar renovatiemodel en beperkte overheadstructuur.

- Financierings- en liquiditeitsrisico: De onderneming combineert eigen middelen, bancaire financiering en crowdfinanciering om nieuwe projecten op te starten. Indien bijkomende financiering moeilijker beschikbaar wordt of verkoopopbrengsten vertraging oplopen, kan dit de uitvoering van toekomstige projecten beperken. Dit kan een impact hebben op de groeiplannen van de onderneming. NovaLiving beperkt dit risico door per project slechts een beperkt deel van het crowdkapitaal te gebruiken en bijkomende privémiddelen beschikbaar te houden.

Type 2 - sectorrisico

- Evolutie van de vastgoedmarkt: De residentiële vastgoedmarkt is gevoelig voor economische evoluties, rentevoeten en consumentengedrag. Indien de vraag naar appartementen afneemt of vastgoedprijzen dalen, kan dit een negatieve impact hebben op de verkoopprijzen en marges van renovatieprojecten. Dit kan de rendabiliteit van de onderneming beïnvloeden. NovaLiving probeert dit risico te beperken door te focussen op betaalbare appartementen in stedelijke regio’s waar doorgaans blijvende vraag aanwezig is.

- Stijgende renovatie- en bouwkosten: De renovatiesector blijft gevoelig voor stijgende prijzen van materialen, technieken en arbeidskosten. Indien kosten sneller stijgen dan voorzien en niet kunnen worden doorgerekend in de verkoopprijs van de appartementen, kan dit de winstmarges onder druk zetten. Dit kan de rendabiliteit van projecten verminderen. De onderneming beperkt dit risico door een gestandaardiseerde aanpak, vaste samenwerkingen en strikte budgetopvolging.

- Regelgevings- en energienormenrisico: De vastgoedsector wordt steeds sterker beïnvloed door regelgeving rond energieprestaties, renovatieverplichtingen en woonkwaliteit. Nieuwe normen of bijkomende verplichtingen kunnen leiden tot hogere renovatiekosten of bijkomende investeringen. Dit kan de rendabiliteit van projecten beïnvloeden. NovaLiving speelt hierop in door net te focussen op energetische upgrades en EPC-verbeteringen binnen bestaande appartementen.

- Concurrentierisico binnen residentiële renovatiemarkt: De markt voor residentiële renovatie en vastgoedoptimalisatie kent veel concurrentie van vastgoedinvesteerders, projectontwikkelaars en particuliere renovators. Hierdoor kunnen interessante aankoopopportuniteiten schaarser worden of kunnen aankoopprijzen stijgen. Dit kan de marges van toekomstige projecten onder druk zetten. NovaLiving probeert zich te onderscheiden door een efficiënte renovatieaanpak, beperkte overhead en een focus op kleinere, betaalbare appartementen.

Type 3 - wanbetalingsrisico

Het risico dat een project of de projecteigenaar in een faillissements- of andere insolventieprocedure verwikkeld is, en andere incidenten in verband met het project of de projecteigenaar die ertoe kunnen leiden dat de beleggers hun belegging verliezen. Dergelijke risico's kunnen worden veroorzaakt door uiteenlopende factoren, onder meer:

- een (ernstige) verandering in de macro-economische omstandigheden: zie risico van de sector (Type 2 - sectorrisico)

- wanbeheer;

- gebrek aan ervaring;

- fraude;

- financiering die niet geschikt is voor het bedrijfsdoel;

- ontoereikende kasstromen.