Beschrijving

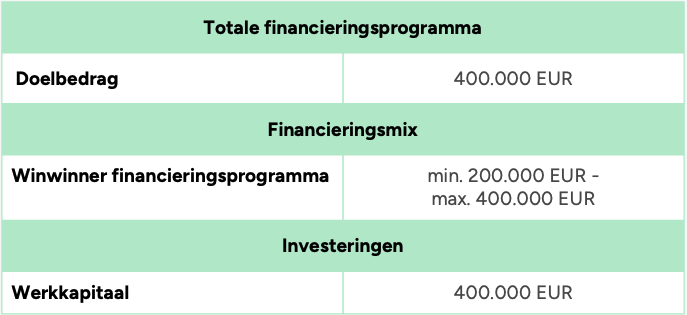

Via deze financieringscampagne wil Sheltr Services NV maximaal €400.000 ophalen. Er zijn 2 aangeboden leningstypes: de gestandaardiseerde achtergestelde lening met opschortende voorwaarde (hierna "crowdlening") en de achtergestelde winwinlening met opschortende voorwaarde (hierna "winwinlening").

Waarom investeren?

- Sheltr groeide uit de gevestigde investeringsgroep Stelina Invest NV

- Hun co-living-concept beantwoordt een zeer acute vraag naar betaalbaar wonen in de stad

- Sheltr baat vandaag 3 co-livinglocaties uit in Antwerpen, goed voor in totaal 129 units

- Sterke tractie: vandaag 100% bezetting over alle units, met een wachtlijst van kandidaat-bewoners

- Sheltr heeft in het verleden al een succesvolle crowdlendingcampagne via Winwinner afgerond, waarvan de eerste terugbetaling reeds voltooid is.

Historiek

Sheltr werd opgericht in 2022 als initiatief van investeringsgroep Stelina Invest NV. In de portefeuille van die groep zitten projecten in smart living, real estate en food concepts. Om het concept verder uit te bouwen, sloten ook bijkomende investeerders aan. Sinds de oprichting groeide Sheltr snel uit tot een speler met meerdere co-livinglocaties in Antwerpen. De eerste twee locaties, BO66 in Borgerhout en ZE26 in Antwerpen Zuid, vormden de basis voor de verdere uitbouw van het concept.

Intussen is ook het flagshipproject CM24 op de Antwerpse Meir operationeel. Dit voormalige bankgebouw werd herbestemd tot een co-living met 102 units. Vandaag baat Sheltr drie locaties uit in Antwerpen met samen 129 units, die volledig verhuurd zijn en waarvoor een wachtlijst van kandidaat-bewoners bestaat.

Activiteiten

Iedereen wil in de stad wonen. Of zo lijkt het toch als je de huurprijzen bekijkt. Co-living biedt een antwoord op die trend, door een betaalbaar alternatief te voorzien voor een eigen woonst. En dat is exact wat Sheltr doet. Het faciliteert kwalitatieve woonruimtes met een formule die zowel de huur als nutsvoorzieningen, internet, meubels en schoonmaak dekt. Een voordelige all-in-one deal waar veel young professionals voor staan te springen.

Het verdienmodel is als volgt: de eigenaar van het pand draagt de verbouwingskosten en blijft het eigendom behouden. Sheltr huurt het pand van de eigenaar en zorgt voor de services en de invulling. Het bedrijf verhuurt de kamers aan de bewoners, en maakt winst door extra diensten te verkopen en door het verschil in huurprijzen. Gemiddeld verblijven bewoners zo’n 8 maanden in de co-living. De bezettingsgraad ligt vandaag op 100%, met een wachtlijst van kandidaat-bewoners.

Groeiplannen

Via deze crowdlendingcampagne wil Sheltr maximaal €400.000 aan algemeen werkkapitaal ophalen. Deze middelen zullen gebruikt worden om de eigen inbreng te financieren bij de aankoop van vastgoed, dat wordt ondergebracht in de dochtervennootschap The Shalter Real Estate.

De volgende locatie staat gepland voor 2027. Daarnaast zijn ook de twee daaropvolgende uitbreidingen, gepland in 2028, reeds gekend en vastgelegd: CK8 in het centrum (17 units) en HJ13 in de Harmoniewijk (11 units). Deze projecten vormen samen de volgende groeifase van het co-livingconcept, met verdere uitrol in de komende jaren.

Aanbod

of vennootschap

* Op ontvangen interesten tussen Belgische vennootschappen is geen roerende voorheffing verschuldigd. De leninggever ontvangt dan een bruto interest die wordt opgenomen als belastbaar inkomen van de vennootschap. De voorwaarden om in aanmerking te komen voor de vrijstelling van roerende voorheffing zijn op deze pagina terug te vinden.

** Er is geen maximum inschrijvingsbedrag per belegger, met dien verstande dat een belegger niet kan inschrijven voor een bedrag dat hoger is dan het maximale bedrag van de aanbieding.

Financieel

* Op ontvangen interesten tussen Belgische vennootschappen is geen roerende voorheffing verschuldigd. De leninggever ontvangt dan een bruto interest die wordt opgenomen als belastbaar inkomen van de vennootschap. De voorwaarden om in aanmerking te komen voor de vrijstelling van roerende voorheffing zijn op deze pagina terug te vinden.

** Er is geen maximum inschrijvingsbedrag per belegger, met dien verstande dat een belegger niet kan inschrijven voor een bedrag dat hoger is dan het maximale bedrag van de aanbieding.

Bedrijfsgegevens

Financiering

De financiering opgehaald via het Winwinner platform zal integraal gebruikt worden als aanvullend werkkapitaal voor de financiering van de aankoop van vastgoed. Het vastgoed zal aangekocht worden in de dochtervennootschap The Shalter Real Estate en zal dus dienen voor bijkomende locaties te kunnen openen, die uitgebaat zullen worden vanuit Sheltr Services NV. Dit werkkapitaal dient dus als aanvullende eigen inbreng, naast bancaire financiering voor de aankoop van deze panden. Er wordt een opening van een bijkomende locatie gepland in 2027 en voor 2028 staan er op vandaag twee bijkomende locaties gepland. Indien het maximale doelbedrag niet bereikt wordt, zal het werkkapitaal bijkomend ingevuld worden door eigen inbreng van de groep.

Financiële analyse

De cijfers van de boekjaren 2024 en 2025 geven een vertekend beeld van de effectieve rentabiliteit van Sheltr Services aangezien de verbouwingskosten voor de nieuwe locatie op de Meir, die integraal werden doorgefactureerd aan de eigenaar van het pand, ook mee opgenomen zijn in de omzet en EBITDA, zonder dat hier enige marge op werd gerealiseerd. Daarnaast werd er in het boekjaar 2025 ook een aanloopverlies geboekt, gelinkt aan het operationeel stellen van de locatie op de Meir. Tijdens de renovatiewerken werd reeds huur betaald aan de eigenaar, terwijl de verdiepingen stapsgewijs zijn opengegaan gedurende het boekjaar 2025 en dus pas vanaf dan inkomsten konden genereren.

Het financieel plan voor 2026 en de komende jaren is opgebouwd rekening houdend met de 3 bestaande locaties in Antwerpen (102, 15 en 12 units), de bijkomende locatie in 2027 en de 2 bijkomende locaties in 2028. Dit moet resulteren in een totaal van 230 units voor 2027 en in een totaal van 348 units voor 2028. Telkens wordt er rekening gehouden met de nodige, ruim gerekende ramp-up periode om naar de gewenste bezettingsgraad te komen. Voor de huidige 3 operationele locaties is er op vandaag een 100% bezettingsgraad met wachtlijst.

In 2027 en 2028 zien we een verdere sterke stijging in de omzet door de gradueel stijgende bezettingsgraad van de nieuwe locaties die geopend zullen worden. Ook hier zal door de kosten gelinkt aan de investerings- en aanloopperiode nog een negatieve EBITDA gerealiseerd worden in 2026, maar wordt er een sterke stijging verwacht van de EBITDA vanaf 2027. Voor de daaropvolgende boekjaren wordt verwacht dat alle locaties intussen optimaal operationeel zijn, wat zal resulteren in verder stijgende omzetten en ook bijhorende positieve en stijgende EBITDA. Daarnaast werd de vennootschap ook bijkomend sterk gekapitaliseerd in 2025, wat een solide basis moet vormen voor de verdere groei. Dit alles moet resulteren in ruim voldoende terugbetalingscapaciteit voor de leningen.